供需仍失衡 手套股未见曙光

(吉隆坡18日讯)手套行业深陷供过于求困境、平均售价持续走低,议价能力也疲弱,整体缺乏明显催化因素,整体前景继续被市场看淡。

兴业投行研究分析员透过报告点出,手套业者于6月份的业绩偏弱,主要归因于天然气供应骤然中断,导致约10天的产能停摆,加上全球航运问题及美国关税政策影响,导致客户延迟下单。

“雪上加霜的是,美元兑令吉走软,也加剧了业者盈利能力,而原料价格走软,成本转嫁变得困难,导致平均售价也出现下跌。”

虽然接下来7月份大马手套出口环比反弹64%,但该增长集中在非美国市场,美国市场占比不增反减,从6月的75%骤降至45%,显示竞争格局转趋不利。

他补充,期间中国对美国的出货量表现虽持平,但美国以外的竞争仍然激烈,尤其前者透过激进的定价策略,持续压低区域竞争对手的价格。

此外,分析员引述渠道调查指出,中国在印尼的制造厂将在10月投产,从而促使区域竞争愈演愈烈。

“当地的工厂考察或已展开,大型买家一般用时4个月考察再下单,最快可能5到8个月才能开始发货。”

竞争将愈加激烈

分析员预计,新工厂的手套平均售价,将会比大马制造商目前提供的每千只18美元至19美元价格,再低出1美元至2美元。

“中国在印尼和越南的工厂总计年产能应为100亿只手套,约占大马五大手套商产能的6%,无疑会对美国市场的出口份额形成大威胁。”

整体而言,尽管该领域估值看似偏低,但该显著的折价却正正反映出结构性的逆风,而非重新评级的机会。

由于市场普遍预期仍高于实际运营情况,盈利不及预期的风险仍高于短期估值的吸引力,该行维持对手套板块“减持”评级。

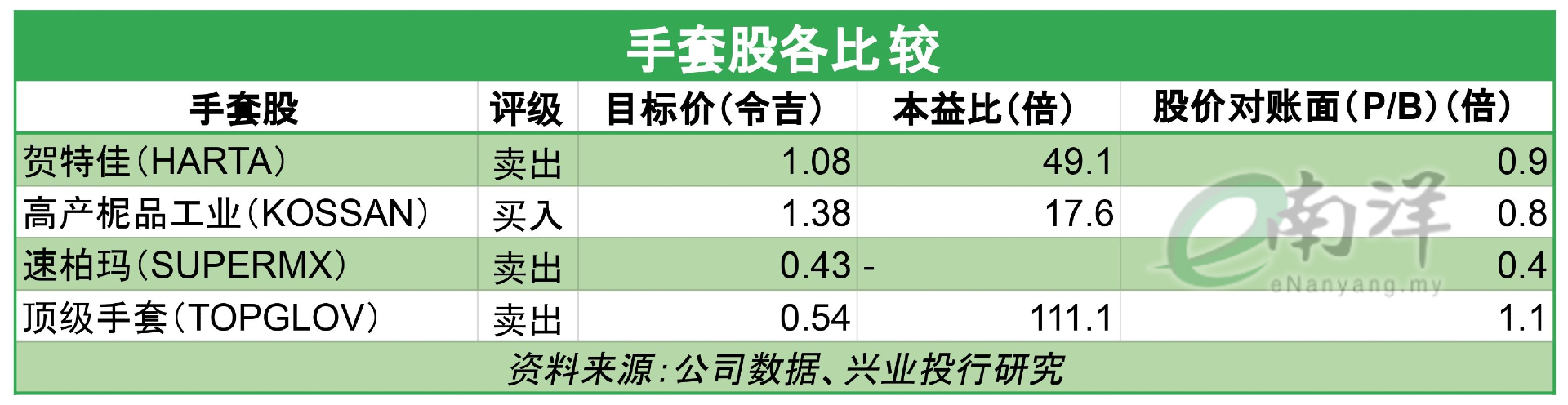

个股方面,仅高产柅品工业(KOSSAN,7153,主板保健股)因营运效率改善,而获评级上调至“买入”,目标价也从1.23令吉,上修至1.38令吉。

相比之下,贺特佳(HARTA,5168,主板保健股)、顶级手套(TOPGLOV,7113,主板保健股)和速柏玛(SUPERMX,7106,主板保健股)则继续被给予“卖出”评级。

The content is a snapshot from Publisher. Refer to the original content for accurate info. Contact us for any changes.

Related Stocks

Comments