公积金局去年派息5.2% 曾提款利息亏多少?

(吉隆坡2日讯)雇员公积金局(EPF)宣布2020年派息5.2%,这样意味着去年可以拿到多少利息呢?若去年已将部分的公积金提出,那会损失多少的利息呢?

对于去年有提款出来的会员来说,想知道去年损失了多少利息,就得先了解公积金局的利息算法。总结来说,如果去年完全没有提领存款,且每月存入500令吉,以存款天数计算,2020年可享有的利息约有144令吉。

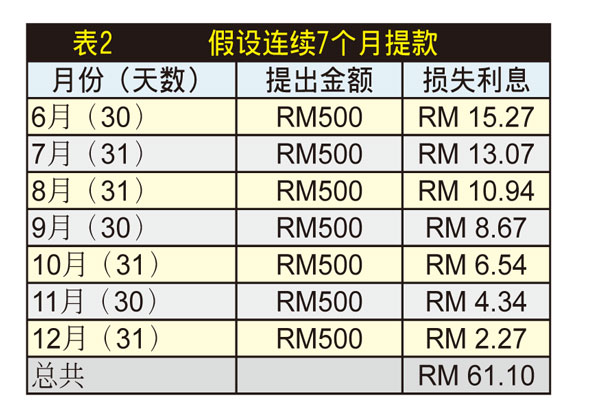

但如果去年6月开始,在每月的第一天提款500令吉,到12月总计有7个月、共提出了3500令吉,以天数来算,仅去年损失的利息估计有61令吉。

迈悦理财教育机构创办人兼执业财务规划师周志强指出,公积金利息可分为两种计算方式,一是年复利率(compound rate);另一种是按每月存款比例来计算,也就是利息会以前一天的余额进行结算。

“如果是2020年前存入的公积金,只需计算年复利率即可,将户头的余额乘以5.2%就可以了。”

但在2020年每月存入的公积金,因为是每月存入而不是一次过存入,因此利息会因为存入的天数不同,而享有不同的利息金额。

换言之,只有那些在户头里存满12个月的存款,才享有5.2%的年利率,其余得根据存入的天数来计算利息。因为要享有完整一年的利息,是在隔年的1月1日,所以在计算时得加1天。

举例来说,会员在2020年1月份,存入500令吉至公积金户头,但因为是1月份存入(雇主一般是每月中存入),这笔存款在年底结算时只享有11个月的利息。

所以这笔存款的利息是从1月31日开始算起,全年还有335天(2020年有366天,减去1月的31天)就结束,然后再加1天。最后,因公积金利息是以日计算,所以最后再除以366天,就可知道去年1月存入的公积金,可以获得多少利息了。

据此计算,参考表1,2020年可享有的利息约144令吉。

假设会员将公积金提前提出,所获得的利息也会随之减少,至于“损失”多少利息,则视何时提款来计算,若从6月1日将钱提出,那就会没有了之后7个月的利息。

如果从2020年6月开始,在每个月的第一天提出500令吉,那会“损失”多少利息呢?参考表2,失去的利息为61.10令吉。

周志强指出,尽管公积金局派发5.2%的利息是2009年以来最低的,但以同等级低风险的投资项目如定期存款、国民信托基金公司(ASNB)和高等教育基金储蓄计划(SSPN)等来比较,公积金局派息依然是最高的。

针对公积金局早前宣布,允许会员将公积金户头的钱提出,他认为,若是没有需要最好不要提出,尽管不知道未来派发的利息会是多少,但这都会是机会成本的损失。

在去年4月启动的i-Lestari计划下,公积金局会员获准申请从第2户头提款,每月最多提款500令吉,为期一年。

会员也可在i- Sinar计划下从第1户头提款,提款数额根据户头的数额而定。

户头存款额10万令吉和以下的会员,最多可提领1万令吉。

至于户头存款额超过10万令吉的会员,可从第1户头提领(占存款的)10%或最多6万令吉(视何者为低)。

The content is a snapshot from Publisher. Refer to the original content for accurate info. Contact us for any changes.

Comments